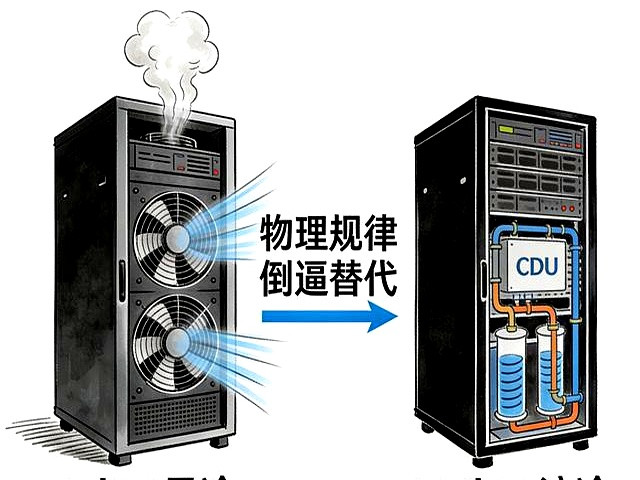

AI服务器功率突破1000瓦大关,传统散热技术正在被时代淘汰。

那些还在用风冷的数据中心,三年内将被市场彻底抛弃。

最新行业报告显示,全球液冷市场正以每年30%的速度狂飙,到2026年规模将突破千亿。

这不是预测,而是正在发生的产业革命。

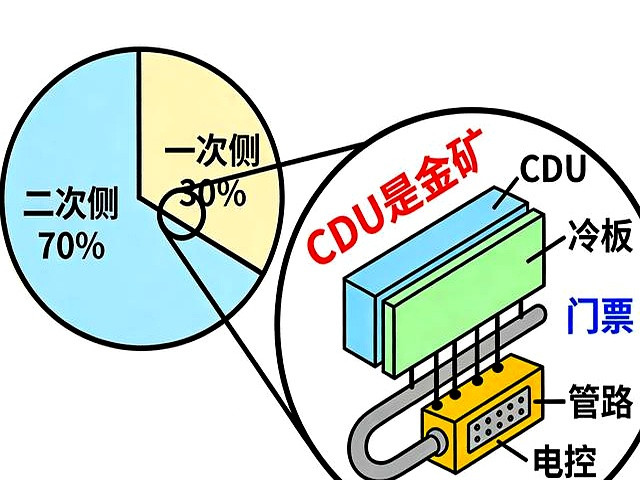

液冷技术中最关键的突破点不是冷板,而是CDU系统。

冷板只是基础部件,真正的技术壁垒在于整套液体循环和温度控制方案。

就像组装电脑和品牌机的区别,系统级解决方案才是未来。

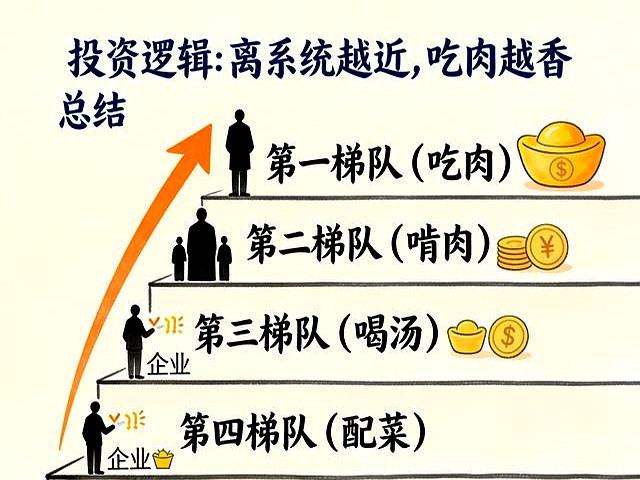

英维克去年液冷业务增长超过200%,申菱环境拿下多个超算中心订单,中科曙光已经实现全栈液冷方案。

这些企业都在做同一件事:把散热的每个环节打通,提供从设计到运维的完整服务。

单个冷板的利润不到5%,而系统级交付的利润率能达到30%以上。

这就是为什么头部企业都在全力布局整体解决方案。

只做零部件的厂商,很快会面临生存危机。

液冷技术的普及速度远超预期。

五年前还只是实验室里的概念,现在已经成为新建数据中心的标配。

特别是东部地区的数据中心,由于电力成本高,对液冷的需求更为迫切。

这套系统最厉害的地方在于节能。

相比传统风冷,液冷能降低40%以上的能耗。

在碳中和大背景下,这个数字意味着真金白银的收益。

很多数据中心改造后,一年就能收回成本。

运维人员需要重新学习技能。

液冷系统的日常维护和传统方式完全不同,需要掌握液体检测、管道维护等新技术。

行业正在涌现一批专门做液冷运维的服务商。

投资机构已经开始调整布局。

去年下半年以来,至少有二十家液冷相关企业获得融资。

资本看中的不是单个技术,而是能提供完整解决方案的能力。

中小型数据中心面临转型困境。

改造需要大量资金投入,但不改造就会失去客户。

这个两难选择,正在加速行业洗牌。

未来的技术路线已经清晰。

冷板式液冷只是过渡,浸没式液冷才是终极方案。

目前阿里云和腾讯云的新建数据中心,都在测试浸没式解决方案。

这个行业的准入门槛正在快速抬高。

新玩家想要入局,必须同时具备流体力学、材料科学和控制系统等多学科能力。

单纯靠价格战的时代结束了。

人才缺口达到历史峰值。

既懂IT又懂散热的复合型人才,年薪普遍在50万以上。

高校相关专业的毕业生,还没毕业就被企业预定。

政策导向越来越明确。

多地政府出台文件,要求新建数据中心必须采用液冷技术。

在能耗指标收紧的背景下,这将成为硬性规定。

用户习惯也在改变。

以前客户只关心服务器性能,现在会主动询问散热方案。

能效比已经成为采购决策的关键指标。

这个变革带来的不仅是技术升级,更是整个产业链的重构。

从零部件到系统集成,从产品销售到服务运营,每个环节都在发生深刻变化。

那些提前布局的企业已经尝到甜头。

他们的财报显示,液冷业务的毛利率是传统业务的两倍以上。

这种结构性优势,会在未来几年持续放大。

观望的成本越来越高。

每拖延一个月,就意味着失去更多市场份额。

在这个快速迭代的行业,慢一步就可能永远失去机会。

最终的赢家不会是技术最超前的,而是能把技术、成本和规模做到最佳平衡的企业。

这场竞赛,比的不是短跑速度,而是马拉松耐力。